Рост рынка ипотечного кредитования

Ипотечное кредитование в Узбекистане с 2024 по 2025 год включительно увеличилось на 1817,1 млрд сумов. На начало 2022 года населению было выдано почти 400 трлн сумов на покупку жилья, что на 26,8% больше в сравнении с тем же периодом прошлого года.

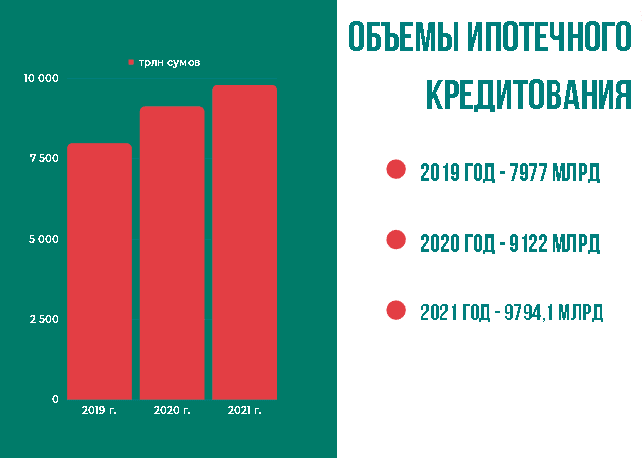

Объёмы ипотеки за 3 года:

- 2024 г. – 7977 млрд сумов;

- 2024 г. – 9122 млрд сумов;

- 2025 г. – 9794,1 млрд сумов.

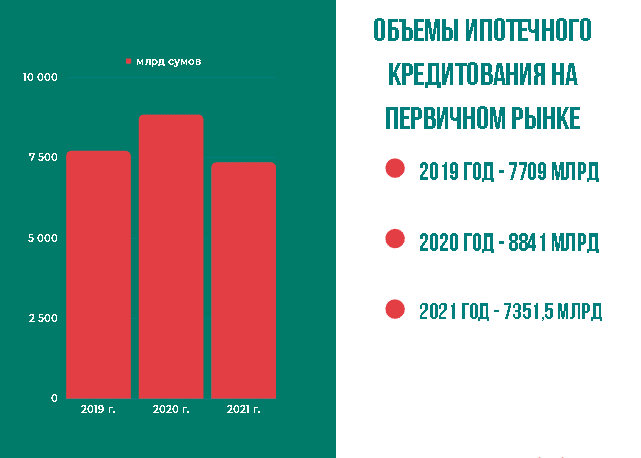

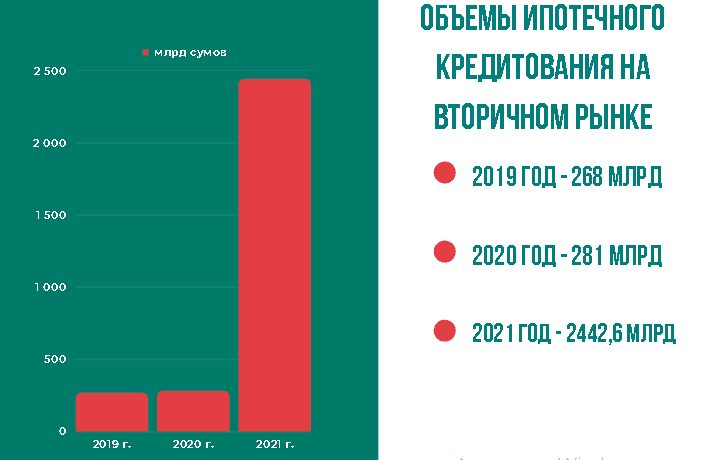

При этом основную часть кредитов население взяло на покупку недвижимости на первичном рынке:

- 2024 г. – 7709 млрд. сумов на первичном рынке, 268 млрд сумов на вторичном рынке;

- 2024 г. – 8841 млрд сумов против 281 млрд сумов;

- 2025 г. – 7351,5 млрд сумов против 2442,6 млрд сумов.

В прошлом году замечен многократный рост доли жилья на вторичном рынке в общем объёме выданных ипотечных кредитов. Так, в сравнении с 2024 годом в банках взяли деньги на покупку вторички почти в 10 раз больше заёмщиков.

Параметры ипотечного портфеля

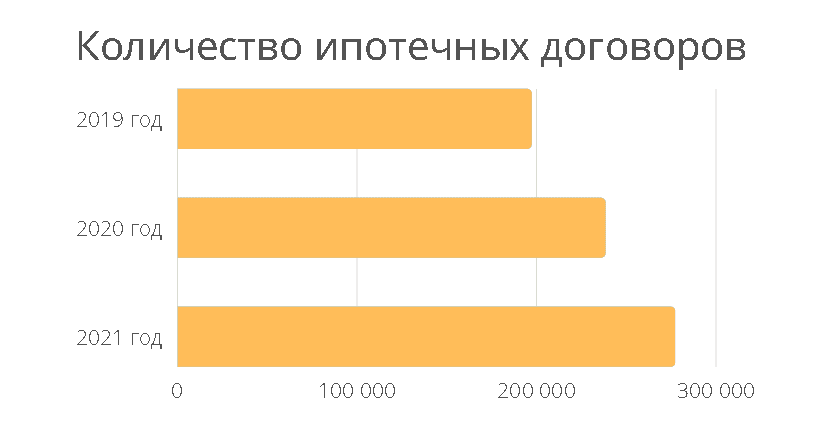

На 80000 увеличилось количество ипотечных договоров за последние 3 года:

| Год | Количество ипотечных договоров, шт. |

| 2024 | 197200 |

| 2024 | 238400 |

| 2025 | 277200 |

Остаток по ипотечным кредитам вырос на 15,5 трлн сумов:

| Год | Объем ипотечных кредитов, трлн сумов |

| 2024 | 20,3 |

| 2024 | 28,3 |

| 2025 | 35,8 |

Параллельно растёт доля непогашенных ипотечных кредитов – на начало 2022 года они составили 11% от общего объёма, что эквивалентно 35,8 трлн сумов. В сравнении с началом прошлого года это больше почти на 27%:

| Год | Доля непогашенной ипотеки в общем портфеле |

| 2024 | 9,7% |

| 2024 | 10,3% |

| 2025 | 11% |

Кстати, это не худший показатель. На начало 2017 года доля незакрытых долгов по ипотечному кредитованию в общем портфеле составляла 14,4%.

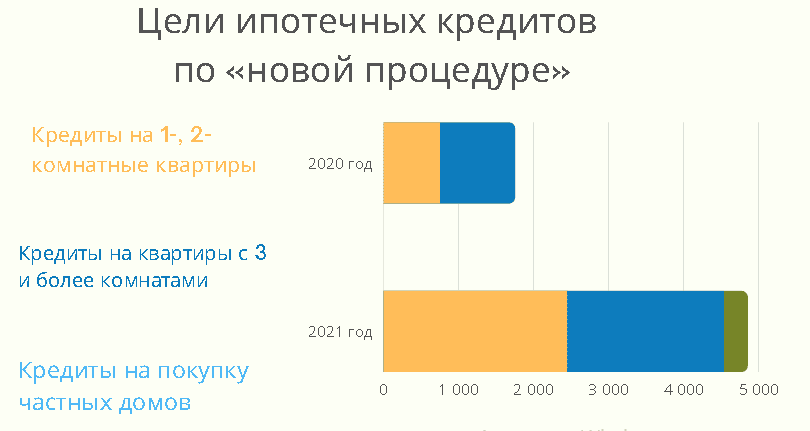

Объемы ипотеки по «новой процедуре»

Недавно порядок предоставления ипотеки был изменён. Так, граждане получили возможность использовать 6-месячный льготный период и сниженный до 15% первоначальный взнос. Кроме того, при небольших доходах заёмщика при условии, что он нуждается в улучшении жилищных условий, государство выделяет субсидии в 10% для погашения части первого взноса.

По «новой процедуре», которая работает уже 2 года, было выдано ипотечных кредитов:

- 2024 г. – 1746 млрд сумов (748 млрд сумов для покупки 1- и 2-комнатных квартир и 998 млрд сумов на квартиры с тремя и более комнатами);

- 2025 г. – 4849,2 млрд сумов (на покупку квартир было выдано 4524,2 млрд сумов и ещё 320 млрд сумов на приобретение частных домов).

Даже без учёта того факта, что в 2025 году ипотека по новой процедуре заработала в отношении частных домов, объем кредитования вырос более чем в 3 раза.

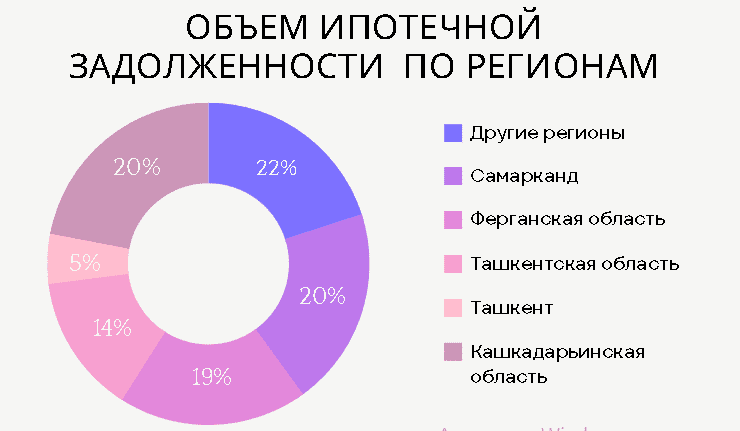

Объемы задолженности по ипотеке

Больше всех задолжали банкам жители Республики Каракалпакстан – на их долю приходится 25% от всего кредитного остатка. По 20% приходится на заемщиков из Самарканда и Кашкадарьинской области. Самые невысокие показатели долга по ипотеке у заёмщиков из Ташкента – на их долю пришлось всего 5%.

Задолженность в денежном выражении по регионам:

- Кашкадарьинская область – 2,5 трлн сумов;

- Самарканд – 3,2 трлн сумов;

- Ферганская область – 2,6 трлн сумов;

- Ташкентская область – 2,7 трлн сумов;

- Ташкент – 8,3 трлн сумов.

Объем погашенных кредитов

Лидером по объёму погашенных ипотечных кредитов стал Кишлоккурилишбанк – по состоянию на начало 2022 года сумма составила 543 млрд сумов, что достигает 24% от общей суммы закрытых ипотек. Показатели в других банках:

- Ипотека банк – 494 млрд сумов (22,2%);

- Нацбанк –319 млрд сумов (14,3%);

- Асака банк – 216 млрд сумов (9,7%).

Лидером по досрочному погашению стал Ипотека банк – план по возврату задолженности здесь перевыполнили на 206% (332,7 млрд сумов сверх кредитного графика). Также хорошие показатели в Асака банке – 179%, Нацбанке – 141%, Кишлоккурилишбанке – 135%.

Всего в 2025 году ипотечные кредиты закрыли 166000 заёмщиков, что больше в 1,7 раза, чем годом ранее. Общая сумма погашения составила 2228 млрд сумов.

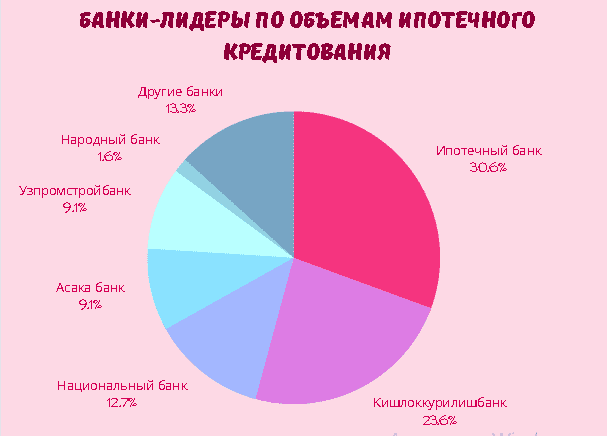

Банки-лидеры по объемам ипотечного кредитования

В лидерах по объёмам выданной ипотеки традиционно Ипотечный банк. На его долю приходится 30,6% всех договоров, его заёмщики получили почти 11 трлн сумов на покупку жилья. «Остатки» кредитного портфеля распределены между банками следующим образом:

- Кишлоккурилишбанк – 8,4 трлн сумов (23,6%);

- Национальный банк – 4,5 трлн сумов (12,7%);

- Асака банк и Узпромстройбанк – по 3,2 трлн сумов (9,1%);

- Народный банк – 1,6 трлн сумов (4,6%);

- другие коммерческие банки – 3,7 трлн сумов (13,3%).

При этом самую большую долю в общем объёме ипотечных кредитов занимают договоры сроком до 20 лет – 24452 млрд сумов (более 68%). Около четверти всех кредитов выдано на срок до 15 лет – 9136,8 млрд рублей. Почти 6% заняли кредиты сроком до 10 лет общей суммой 2037,7 млрд сумов. Всего 0,6% занимает краткосрочная ипотека сроком до 7 лет – таких кредитов банками выдано на 199 млрд сумов.

Портрет заемщика

Чаще всего ипотеку брали жители Ташкента (10700), Самарканда (240) и Фергана (576). Возрастная градация:

- 2349 млрд сумов (24%) получено молодыми заемщиками возрастом до 30 лет;

- больше всего – 6733,2 млрд сумов (69%) – взяли заемщики в возрасте 31–50 лет;

- всего 7% (711,7 млрд сумов) пришлось на клиентов банков в возрасте старше 50 лет.

78% заёмщиков оформляли ипотеку на покупку первичного жилья – 46229 клиентов получили от банков 7351,5 млрд сумов. И только 22% (13341 заемщик) оформили кредит, чтобы купить жильё на вторичном рынке.

Изменились и условия кредитования. Так, процентная ставка в среднем снизилась на 0,2% в сравнении с 2024 годом и составила 17,3% годовых. Минимальная ставка была по кредитам, которые оформлялись в рамках «нового порядка» – она составляла 17,2% годовых. Во многом это обусловлено снижением основной ставки Центробанка в 2024 году с 16 до 14%.

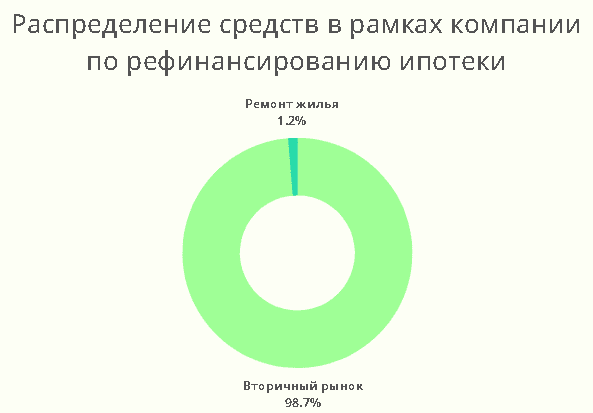

Как работала компания по рефинансированию ипотеки Узбекистана

Указом № УП-5715 от 13 мая 2024 года был утверждён порядок предоставления кредитов для расширения развития рынка ипотечного кредитования. Сегодня в программе принимают участие 9 коммерческих банков. На начало 2022 года они выдали кредиты 10570 заёмщикам на общую сумму почти 2000 млрд сумов. Из них:

- 98,7% выдано на покупку жилья на вторичном рынке;

- 0,1% средств направлено на покупку жилья в новостройках;

- 1,2% направлено на ремонт жилья.

Большую часть денег в рамках компании получили жители Ташкента – 605,3 млрд сумов (почти 31% от общего объёма финансирования). На Ташкентскую область приходится 11,7%, на Навоийскую – 8,6%, примерно поровну (больше 6%) выделили Республике Каракалпакстан и Хорезмской области.

Наиболее активно в компании участвовали такие банки:

- Узпромстройбанк – 21,4%;

- Хамкорбанк – 17,3%;

- Ипотека банк, Асака банк, Узнацбанк – 3%;

- Народный банк – 1,3%.

Всего в рамках компании банки выдали ипотечных кредитов на сумму 1956,8 млрд сумов.

Факторы увеличения спроса на ипотеку

Увеличение спроса на ипотечные продукты в 2025 году вызвано рядом факторов:

- Рост реальных доходов населения. Так, улучшились различные экономические показатели, в том числе рост ВВП составил 7,4%, а ВВП на душу населения – 5,3%.

- Увеличение численности населения. Уже к началу 2022 года в стране проживало больше 35 млн человек.

- Увеличение количества застройщиков. Инвестиционная привлекательность строительной сферы Узбекистана привела к росту доли хозяйствующих субъектов, которые занимаются строительством недвижимости.

- Поддержка государства. Новая процедура, согласно которой население может получать ипотечные кредиты на выгодных условиях, а банки – компенсировать часть расходов, позволила выдавать кредиты в большей сумме и большему количеству заёмщиков.

- Увеличение доли ипотечных кредитов, выданных на строительство жилья и покупку вторички. Если раньше в приоритете в основном были кредиты на первичное жилье, то теперь клиентам банков стало проще взять деньги на постройку дома или покупку квартиры на вторичном рынке.

Всё это привело к тому, что число ипотек за 3 года увеличилась в 1,8 раз, а общая сумма ипотечного кредитования достигла 22 трлн сумов, что в 2,6 раз выше, чем в 2024 году.