NPL – аббревиатура, обозначающая проблемные займы, по которым есть длительная просрочка периодом более 90 дней. К таким кредитам относят те, в рамках которых заёмщик в течение минимум трёх месяцев не совершил ни одного платежа, не оформил реструктуризацию задолженности. Доля проблемных кредитов в Узбекистане растёт. Только за январь текущего года их объём увеличился почти на 1 трлн сумов, а больше всего таких займов в двух крупнейших государственных банках – «Узпромстройбанке» и «Ипотека банке».

Объем проблемных кредитов

По данным Центрального банка, к началу февраля 2023 года общий объём проблемных кредитов составил почти 15 трлн сумов, а общая доля невозвратных займов выросла до 3,8%.

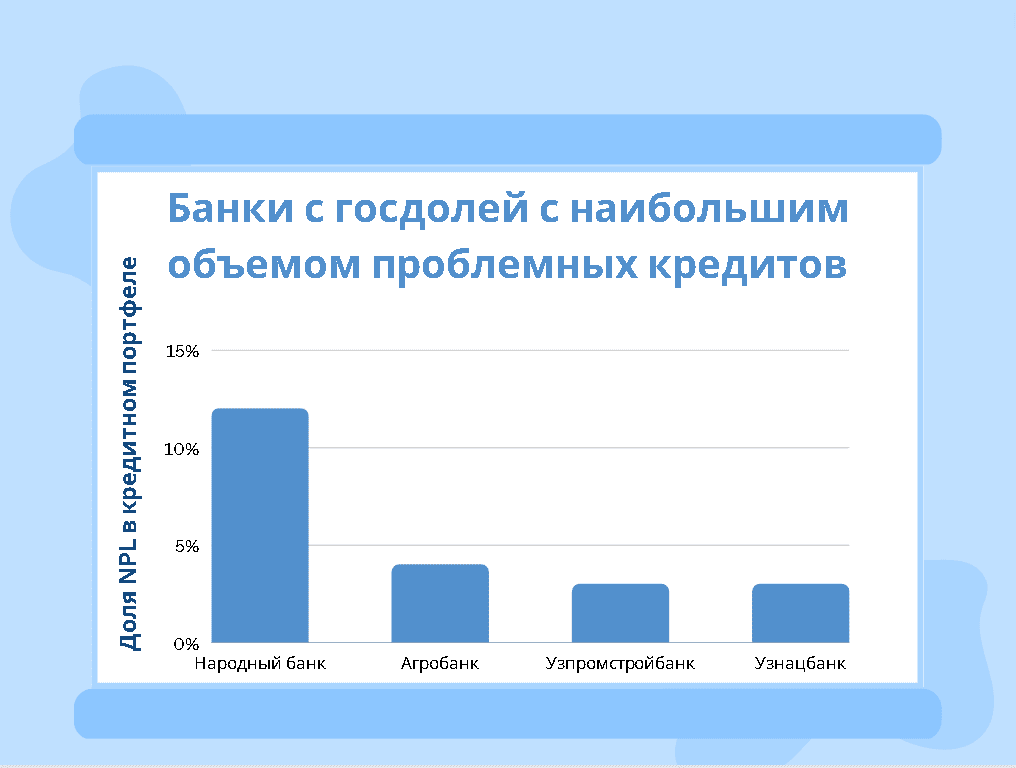

Из общего объёма кредитного портфеля банков – 397637 млрд сумов – доля проблемных кредитов составляет 15052 млрд сумов, то есть 3,8%. Среди банков с государственной долей лидерами по количеству проблемных ссуд стали:

- Народный банк – при размере кредитного портфеля 21521 млрд сумов 11,7% займов на сумму 2523 млрд сумов не обслуживаются заёмщиками;

- Узнацбанк – имея общий кредитный портфель 87211 млрд сумов, отчитался о 3,1% проблемных займов, что в денежном выражении составляет 2720 млрд сумов;

- Узпромстройбанк с кредитным портфелем 51689 млрд сумов имеет проблемные займы в объёме 3,3% – 1700 млрд сумов;

- Агробанк – кредитный портфель составляет 45811 млрд сумов, в нём 4% необслуживаемых кредитов на сумму 1811 млрд сумов.

Среди частных банков тоже есть лидеры по объёму проблемных кредитов:

- Узагроэкспортбанк – общий кредитный портфель составляет 0,6 млрд сумов, из них 0,4 млрд сумов (76,5%) – необслуживаемые ссуды;

- Равнак банк – при кредитном портфеле 316 млрд сумов 229 млрд сумов – проблемные долги (72,6%);

- Мадад инвест банк – имеет кредитный портфель 196 млрд сумов, из которых 28 млрд сумов (14,5%) – длительно непогашаемые долги.

Уменьшения объёма проблемных ссуд нет ни в одном банке. Меньше всего доля таких кредитов:

- Хамкор банк – 0,6%;

- Инвест Финанс банк – 0,7%;

- Ориент Финанс банк – 0,7%;

- Капитал банк – 0,9%;

- Пойтахт банк – 0,9%.

Некоторые банки не имеют необслуживаемых ссуд. Например, УзКДБ банк с кредитным портфелем в 2045 млрд сумов. Среди банков с государственных участием таких нет.

Банки-лидеры прироста проблемной задолженности

Если говорить о приросте объёма проблемной задолженности, то в этой сфере лидерами стали:

- Узпромстройбанк – за месяц сумма проблемных займов выросла на 347 млрд сумов;

- Ипотека Банк «прибавил» 214 млрд сумов;

- Кишлок Курилиш Банк увеличил объём проблемных кредитов на 109 млрд сумов.

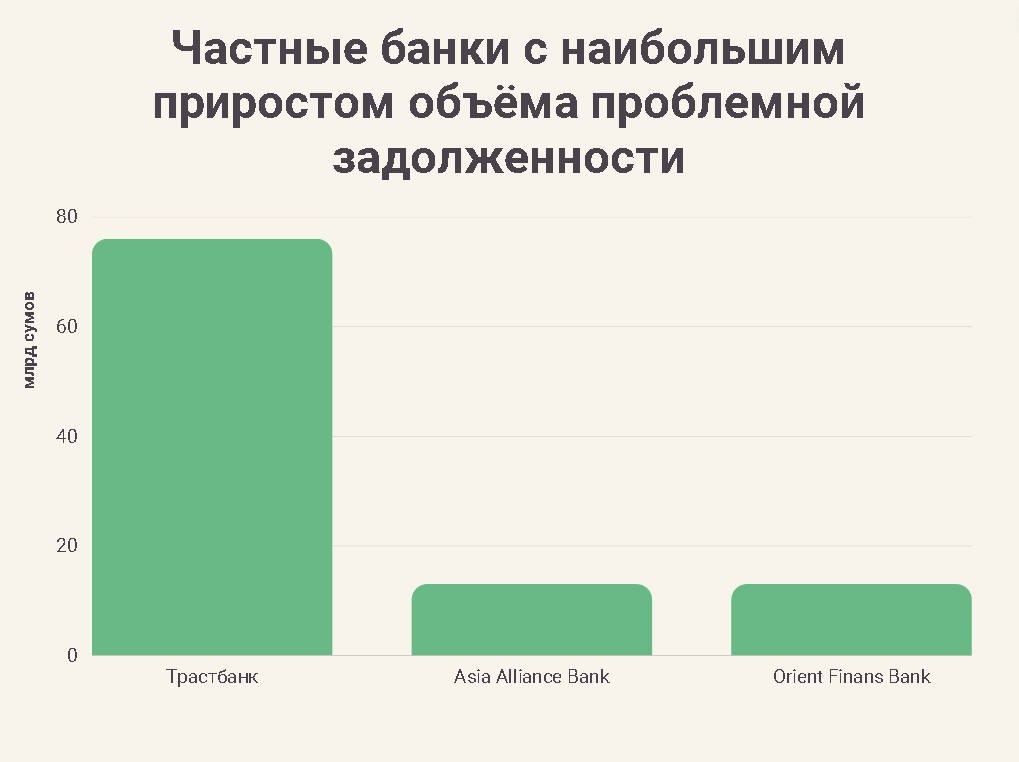

Общий объём проблемных задолженностей в частных банках вырос на 20 млрд сумов. Лидерами роста стали:

- Трастбанк – на 76 млрд сумов;

- Asia Alliance Bank – 13 млрд сумов;

- Orient Finans Bank – 13 млрд сумов.

В то же время, например, Tenge bank показывает обратную динамику – объём «неработающих» кредитов здесь снизился на 87 млрд сумов.

В банках с государственным участием доля невозвратных долгов выше более чем в два раза:

- частные банки – в среднем 2%;

- банки с госдолей – в среднем 4,2%.

В конце февраля текущего года предупреждение выданы 9 крупнейшим банкам Узбекистана. Центробанк вынес предупреждения NBU, Aloqabank, Turonbank, SQB, Asakabank и др. за отсутствие достаточных резервов на покрытие рисков, в том числе, связанных с необслуживаемыми кредитами.

Изменение размера кредитных портфелей

Вместе с практически повсеместным ростом необслуживаемых кредитов общие кредитные портфели уменьшились примерно у половины банков Узбекистана. За месяц – с начала февраля до начала марта текущего года – лидерами падения стали:

- Узнацбанк – 81 млрд сумов;

- Агробанк – 72 млрд сумов;

- Микрокредитбанк – 48 млрд сумов.

Наибольший рост объёма кредитного портфеля отмечен в таких банках:

- КапиталБанк – 810 млрд сумов;

- Давр Банк – 162 млрд сумов;

- Узпромстройбанк – 116 млрд сумов.

За период с начала 2023 года ситуация выглядит более оптимистичной. В большинстве банков отмечено увеличение кредитного портфеля, лидеры здесь:

- Капиталбанк – 1473 млрд сумов;

- Народный банк – 550 млрд сумов;

- Давр Банк – 386 млрд сумов.

Хуже всех ситуация с начала года у Туронбанка – за январь снижение объёма кредитного портфеля составило 32 млрд сумов, а с начала 2023 года – 73 млрд сумов.

Чем вызвана закредитованность населения

Полученные от Комитета банковского надзора Центрального банка предупреждения выявили проблемы банков, которые влияют на рост проблемной задолженности. Среди них:

- недостаточные объёмы резервов, предназначенные для покрытия финансовых потерь;

- некачественный анализ, направленный на снижение кредитных рисков и раннее выявление необслуживаемых займов;

- низкий уровень кредитного мониторинга;

- не до конца проработанная система взыскания долгов по кредитам.

Кстати, проблема актуальна не только для банков, но и для микрофинансовых организаций. Например, в феврале текущего года МФО Cash U получила от регулятора штраф на сумму 30 млн сумов за то, что не предоставляла потенциальным заёмщикам понятные и точные сведения о своих продуктах.

В целом за 4 года долговая нагрузка населения выросла примерно в три раза и превысила медианный уровень по СНГ. Например, по состоянию на 2024 год, согласно данным Центробанка, объём розничного кредитования составил около 36% от ВВП. Это выше, чем ранее спрогнозировал регулятор.

С 2017 года отмечен рост долговой нагрузки, которая сейчас приблизилась к показателям самых закредитованных экономик, что уже означает вхождение в зону риска. Причём если говорить о кредитах для бизнеса, то здесь есть как рост, так и снижение проблемных долгов. В розничном же секторе отмечен постоянный рост.

На пике в 2025 году объём NPL достигал 6%, сейчас в среднем снизившись до уровня 4% от общего объёма кредитного портфеля. Одной из причин Центробанк называет снижение объёмов денежных переводов в Узбекистан, но есть и другие факторы:

- замедление роста реальных доходов населения;

- недостаточная информированность заёмщиков со стороны кредиторов и др.

В то же время Центробанк отмечает, что закредитованность клиентов банков не намного выше этого же показателя в западных странах, но идёт вразрез с большинством основных экономических показателей. Например, если во втором квартале 2024 г. объём совокупных доходов населения и предоставленных физлицам кредитов был на одном уровне, то к концу 2024 года совокупные доходы населения были почти в четыре раза меньше, чем выданные кредиты.